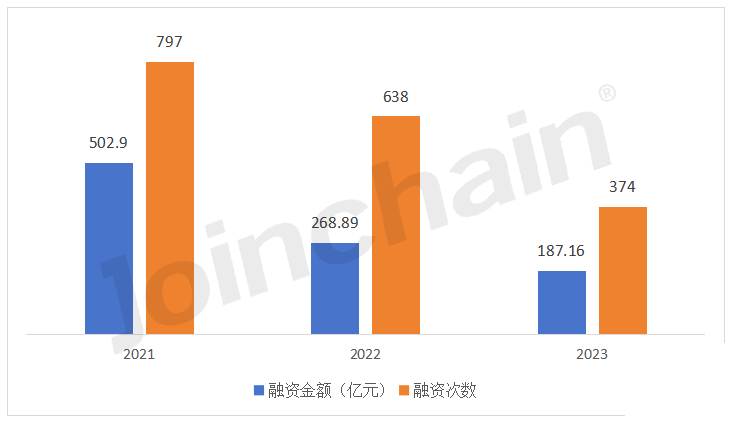

据MDCLOUD(医械数据云)统计,近三年的融资趋势如下(不含IPO、并购、股权融资,下同),国内医疗器械企业融资规模逐年下降,2023年融资次数为374次,同比下降41.38%,已公开的融资金额为187.16亿元,同比下降30.4%。

图 1 2021-2023年医疗器械企业融资趋势情况

数据来源:MDCLOUD(医械数据云)

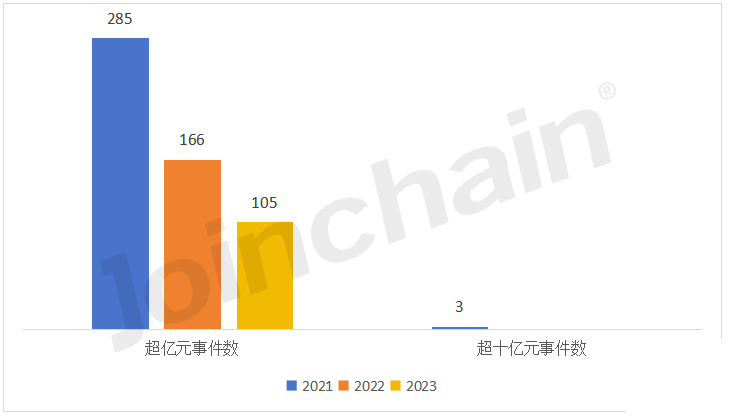

另外,2023年超亿元级融资事件为105件,同比下降36.75%,暂无十亿级融资事件(根据已公开的融资金额统计)。

图 2 2021-2023年医疗器械企业超亿元/超十亿元融资事件数量

数据来源:MDCLOUD(医械数据云)

2023年融资概况

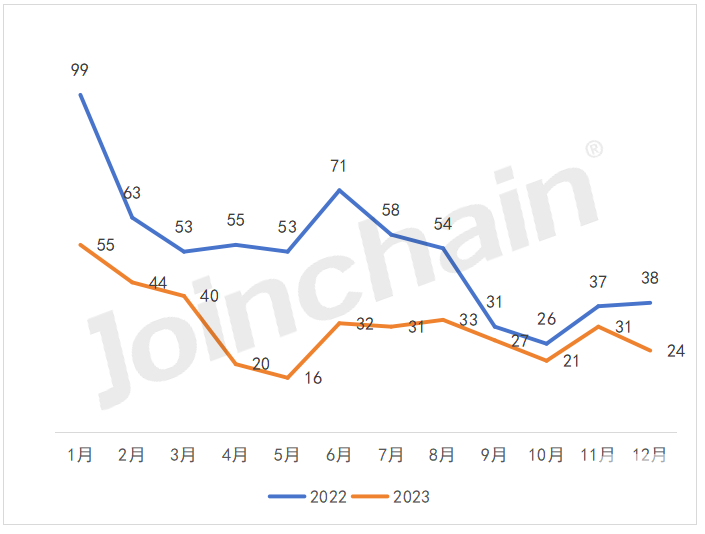

1、全年融资达374次,1月融资事件数达顶峰

从融资次数来看,2023年医疗器械领域共发生374次融资事件,较2022年同比下降41.38%。从融资次数时间分布情况来看,2023年医疗器械领域融资事件主要集中在第一季度,共139次。其中,一月份融资次数(55次)达当年单月融资次数顶峰。

图 3 2022-2023年各月医疗器械企业投融资次数

2、2023年融资总额为187.16亿元,7月份融资总额居首(根据已公开的融资金额统计)

从融资金额来看,2023年医疗器械领域融资规模为187.16亿元。从时间分布情况来看,第三季度的融资金额最高,达到63.85亿元。其中,7月份融资金额达全年最高(22.20亿元)。

图 4 2022-2023年各月医疗器械企业投融资金额(根据已公开的融资金额统计)

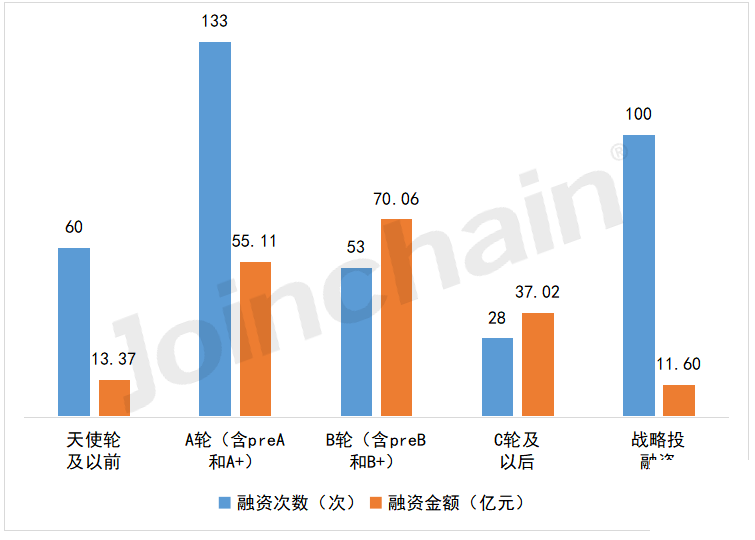

3、A轮融资次数占比和B轮融资金额占比均超过30%(根据已公开的融资金额统计)

从融资轮次来看,2023年医疗器械领域A轮(含Pre-A轮与A+轮)及战略投融资的获投次数较多,分别为133(35.56%)次及100次(26.74%)。从投融资金额方面看,2023年医疗器械领域投资金额主要集中在B轮(含Pre-B轮与B+轮)和A轮(含Pre-A轮与A+轮),获投金额分别为70.06亿元(37.43%)和55.11亿元(29.45%)。

图 5 2023年医疗器械企业融资次数及融资金额分布(根据已公开的融资金额统计)

融资细分领域简析

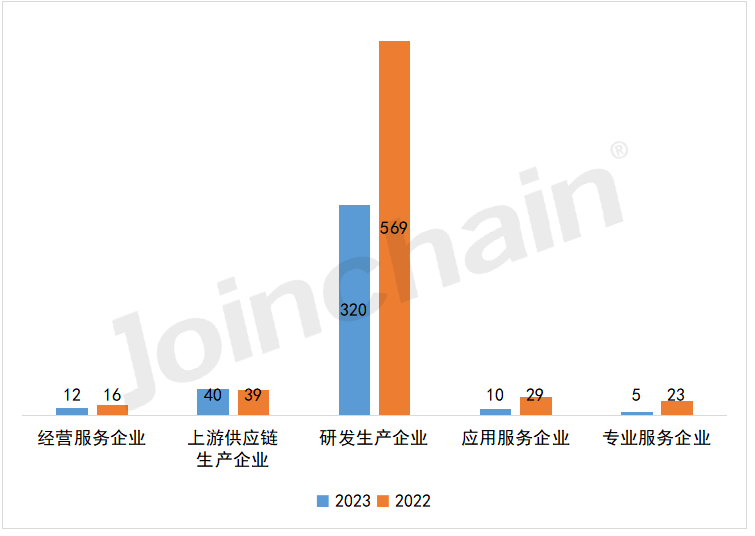

1、研发生产企业投融资次数占比超80%,治疗器械领域获投次数取代体外诊断的领跑地位

从融资数量来看,2023年医疗器械领域投融资主要集中在研发生产企业,共获投融资320次,较2022年同比下降43.76%。此外,2023年专业服务企业、应用服务企业、经营服务企业等类型企业投融资次数均较2022年有不同程度下降,而上游供应链企业投融资事件数量与2022年基本一致。

图 6 2022-2023年医疗器械各类型企业融资次数分布情况

数据来源:MDCLOUD(医械数据云)

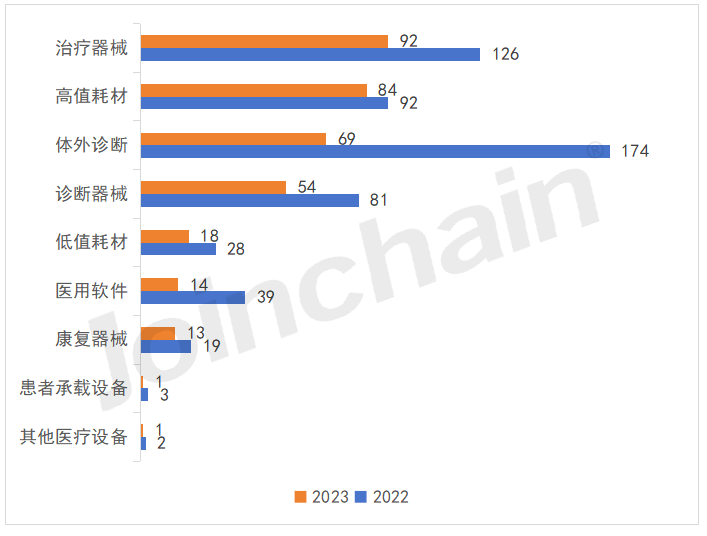

从研发生产企业投融资细分领域来看,2023年融资次数前三的细分领域分别为治疗器械、高值耗材以及体外诊断,融资次数分别为92次、84次以及69次,均较2022年有所减少,其中体外诊断领域下降最多(下降105次,同比下降60.34%)。

图 7 2022-2023年医疗器械细分赛道企业融资次数分布情况

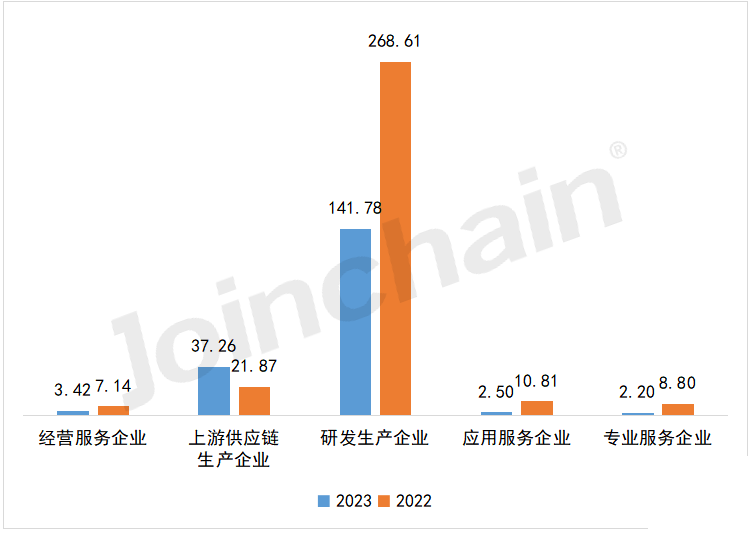

2、上游供应链生产企业融资金额上升,体外诊断领域融资金额保持领先(根据已公开的融资金额统计)

从融资总额来看,2023年医疗器械领域融资总额仍主要流向研发生产企业。但随着融资数量的减少,2023年大部分细分领域的融资规模出现明显缩减。值得注意的是,2023年上游供应链生产企业共获37.26亿元投资额,较2022年增长70.37%。

图 8 2022-2023年医疗器械各类型企业融资金额分布情况(根据已公开的融资金额统计)

从研发生产企业投融资细分领域来看,2023年融资总额前三的细分领域分别为体外诊断、高值耗材以及治疗器械,融资金额分别为46.67亿元、43.62亿元和42.51亿元。2023年各个细分领域的融资金额相较于2022年均有不同程度的下降,其中体外诊断领域的下降值最多(下降37.56亿元,同比下降44.59%);低值耗材、医用软件和其他医疗设备领域下降率最高,均在90%左右。

图 9 2022-2023年医疗器械细分赛道企业融资金额分布情况(根据已公开的融资金额统计)

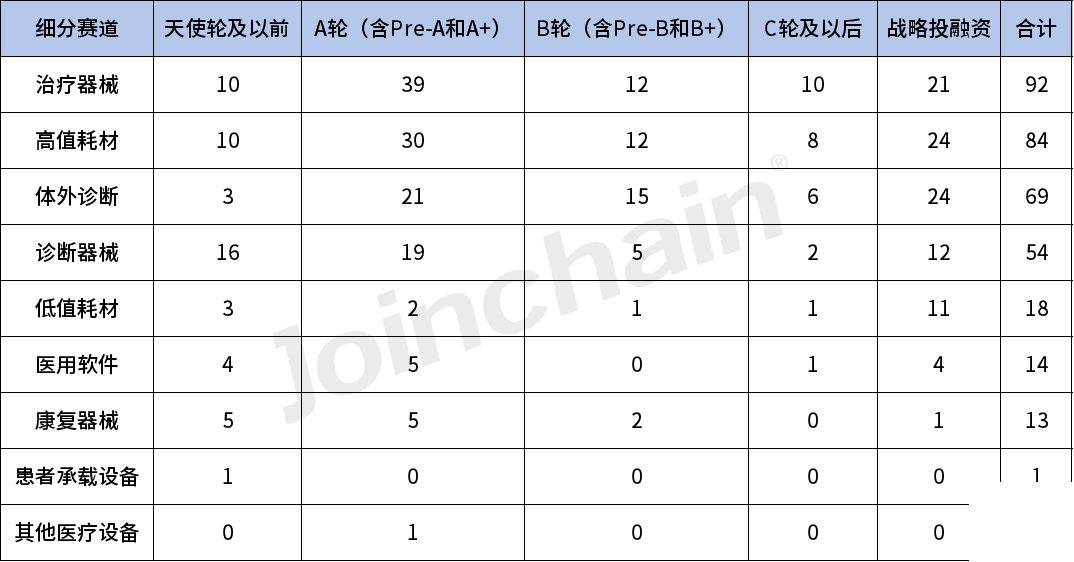

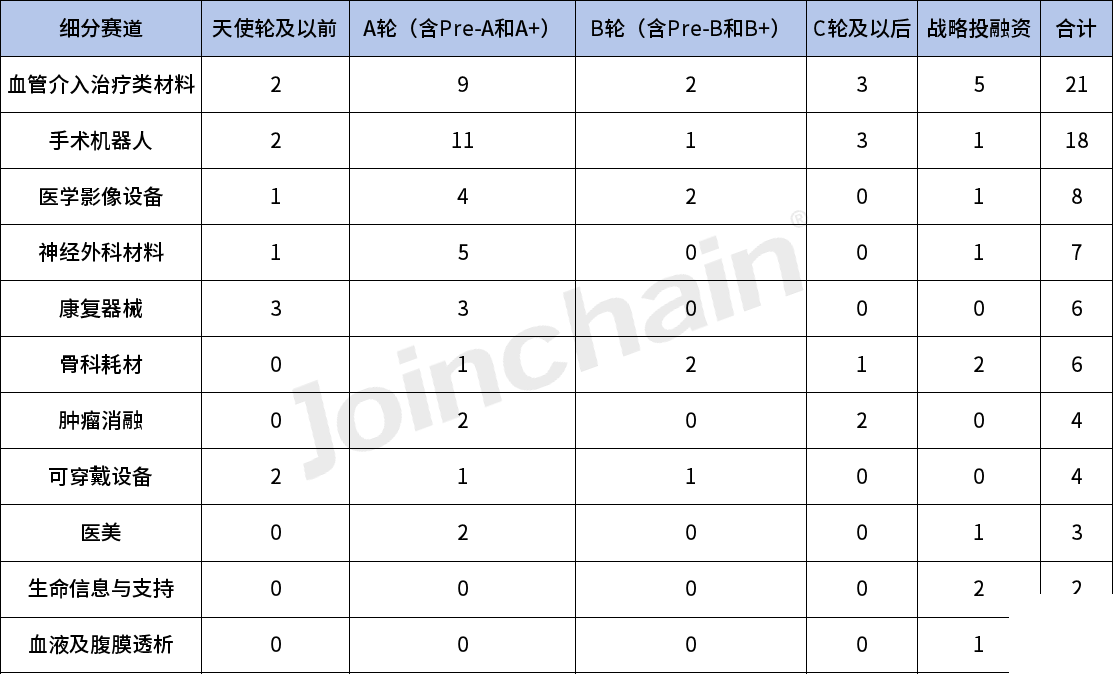

3、治疗器械领域融资次数反超,A轮和战略投融资阶段企业备受关注

2023年医疗器械行业投融资主要集中在如体外诊断、治疗器械和高值耗材,该类赛道多数投融资处在A轮(含Pre-A轮和A+)及战略投融资阶段,表明投资者对该类细分领域广阔前景的认可,并进行有效的资源整合与优化。

表 1 2023年医疗器械细分赛道企业融资轮次分布情况

数据来源:MDCLOUD(医械数据云)

4、血管介入治疗类材料和手术机器人领域融资次数遥遥领先

据MDCLOUD(医械数据云)统计,血管介入治疗类材料领域和手术机器人领域的融资次数遥遥领先,融资次数分别为21次和18次,表明当前虽处于金融市场的低迷期,但血管介入治疗类材料领域和手术机器人领域的企业融资仍旧强势,因其具备的政策优势和经济潜力仍备受投资机构的关注和普遍看好。

表 2 2023年医疗器械标签领域企业融资轮次分布情况(融资次数)

地域融资热度分布

从医疗器械领域融资事件地域分布情况来看,深圳市和苏州市融资事件数构成融资高地第一梯队,北京市、上海市和杭州市形成第二梯队。具体来看,深圳市以58次融资事件位列全国第一位,苏州市和北京市分别以55次、46次位列第二第三位。此外,上海、杭州两地医疗器械领域融资事件数均在40件以上。

图 10 2023年医疗器械企业融资事件数TOP10城市

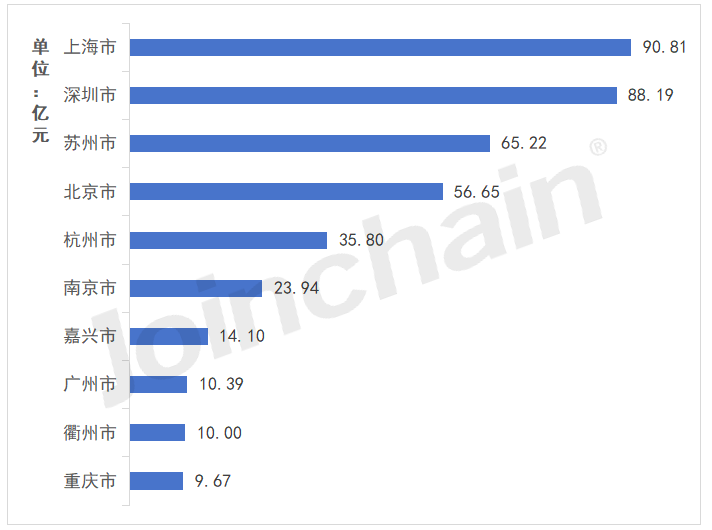

从医疗器械领域融资金额地域分布情况来看,上海市、深圳市位列第一梯队,苏州市和北京市位列第二梯队。具体来看,上海市和深圳市分别以90.81亿元和88.19亿元融资总额位列全国第一第二,苏州市和北京市融资规模均在55亿元以上,与其他上榜城市拉开差距,形成第二梯队。

图 11 2023医疗器械企业融资额TOP10城市(根据已公开的融资金额统计)

数据来源:MDCLOUD(医械数据云)

来源:众成医械

声明:本文为转载发布,仅做分享,文章中广电仅代表原平台作者观点,与本平台无关。若侵权或信息有误,请联系我们删除。